提供:シノケンハーモニー

私があまり手間を掛けずに、年間230万円も手取りが増えた理由

もしあなたが、

・効率の良い節税をしたい

・不動産投資に興味がある

・投資や資産形成に興味がある

一つでも当てはまるなら、これ以上手取りを減らさないためにも必ず見ていってください。

低収入にはできない、高年収ならではの効率の良い節税方法がわかり、あなたの手取りが増やせるかもしれません。

累進課税で引かれる税金が、結構ヤバいことに

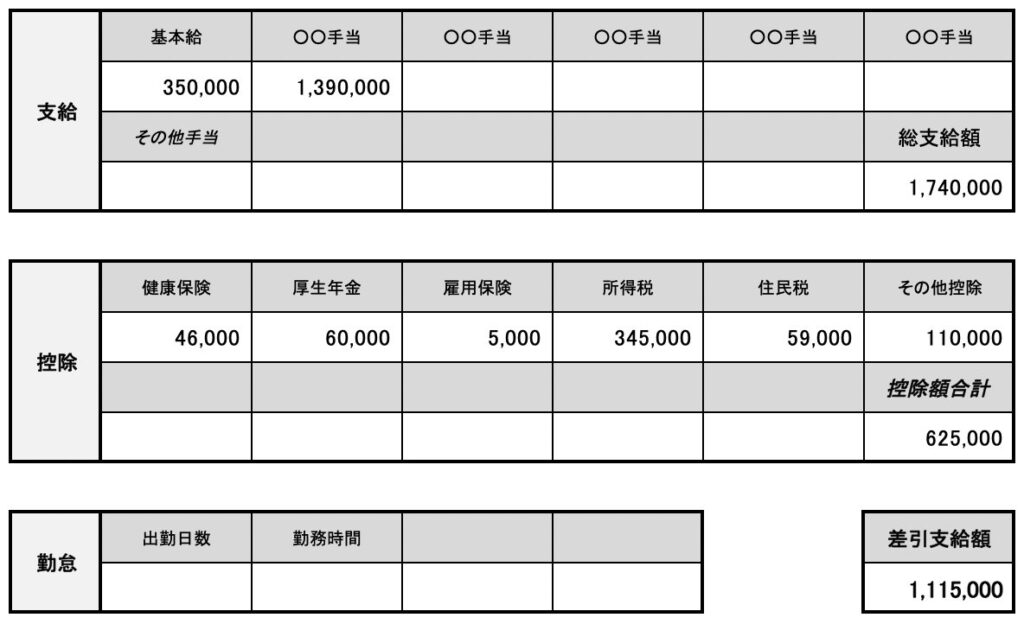

実力が付いて、年収も増えてきた一方で「給与明細の”控除(税金関連)”の金額の多さに苛立った」という経験ありますよね。

控除を減らして手取りを増やせないかと考えた時、“不動産・マンション投資”が節税にも資産形成にも良いなんて話を耳にしたけど、よくわからないしちょっと怖い……という方も多いのではないでしょうか。

結論から言えば……、

マンション投資は数ある投資の中でもローリスク・ローリターンな運用ができる上に、実際、かなりの節税効果を生みます。

もちろん、投資である以上リスクはゼロとは言い切れないのですが、やってる人は人知れず、その節税の旨みを教授しています。

#なぜ、マンション投資で節税になるのか?

#マンション投資でやってはいけないこと

これをわかりやすく解説していきます。

不動産投資(マンション投資)は、実際節税になる

マンション投資は家賃収入が得られるというイメージが強いですが、実はその他に、効率よく節税ができる側面もあります。

もちろんこれは、一時的でなものや違法なものではなく、不動産投資家なら皆当たり前のように知ってる知識です。

ちなみに、私も3年ほど前からマンション投資を始めていますが、この無料eBookがきっかけで、家賃収入で毎月約10万円を得ながら、年間約110万円の節税ができています。

※毎年これくらい節税できてます。

※毎年これくらい節税できてます。

なぜ不動産投資で節税ができるのか?具体的なカラクリ

例えば、年収800万円のサラリーマンで5,000万円のマンション(土地価格2,500万円・建物価格2,500万円、利回り9%、耐用年数5年)を購入して、年間500万円の減価償却費をとったとします。

| 家賃収入 | 450万円 |

| 諸経費(管理費、固定資産税等) | ▲100万円 |

| 借入返済(元本+金利) | ▲250万円 |

| 実際の手残り | 100万円 |

| 減価償却費(建物価格÷耐用年数) | ▲500万円 |

| 会計上の収支 | ▲400万円 |

この場合、実際の不動産所得で手元に残るお金は100万円ですが、会計上は400万円の赤字です。

この会計上の赤字400万円と、年収800万円を損益通算すると、最終的に納める税金額は年収400万円の人と同程度でよいということなります。

| 引かれる税金 | |

| 年収800万円 | 約200万円 |

| 年収400万円 | 約80万円 |

| 差額 | 約120万円 |

概算ですが、年収800万円の方が年収400万円分の税金で済んだ場合、不動産所得とは別に、今まで引かれるはずだった120万円も手元に残る計算になります。

これが、不動産投資を利用した節税のカラクリです。

そして、減価償却費が大きければ大きいほど会計上の赤字を大きくできるので、より多くの所得を圧縮することができ、節税効果が高まります。

メリットも大切ですが、最も重要なのは”リスク”を知ること

マンション投資は高効率に節税ができ、長期投資として多くのメリットはあります。

とは言え、うまい話ばかりではありません。投資ですから、当然リスクや損失が発生する可能性はあります。

例えば、

・将来的に需要が減りそうな地域だった

・そもそも利回りが低かった

・台風や水害が多い地域で修繕費がかさんだ

等が上げられます。

様々なリスク要因が考えられますが、知っていれば購入前にリスクを減らせたり対策できる事は多いです。

これも、知っているかどうかです。

投資会社に一任する場合でも、投資を始める前にあらゆるリスクを理解しておかないと、大切なお金を溶かすことにもなります。

最近では多くの投資会社が、独自の投資ノウハウやリスク対策法をまとめた無料eBookを、資料請求という形で提供しています。

もしあなたが、効率的な節税法・不動産投資に興味があるなら、最低でも1つ、これらの無料eBookを見ておいた方がいいです。

より具体的で活きた情報が得られるので、使うメリットは大きいです。

■私が一番参考になったと思った無料eBookが、コレです

私がマンション投資に興味を持った時、一番参考になったのがシノケンのこの無料eBookでした。

1.マンション経営のメリット&リスク

2.年間216~432万円の副収入を作る資産形成術

3.マンガでわかる「失敗しないための」不動産投資の秘訣

4.マンション経営 最大のリスクはパートナー選び

5.マンション経営のQ&A

6.オーナーズボイス

累計19万人以上が読んだ、マンション投資のベストセラー的な無料eBook。

これを読んだだけでも、マンション投資の概要・お金の流れ・節税の仕組み等が9割理解できる内容です。

実際のマンションオーナーの失敗談や成功事例も豊富で、読み応えがありました。

成功事例もモチベーションのためにも必要ですが、このeBookで一番見て欲しいのは「マンションオーナーの失敗談」です。

なぜ失敗したのか?の事例をたくさん知ることで、遠回りをなるべくしなくても済むからです。このeBookには「失敗談」の具体的事例が豊富で、怖いと思う反面、勉強になりましたし、実際にその失敗事例を知っていたからこそ回避できたことも多々あります。

市販本では得られない生のデータ・数字が多く、投資の勉強をする上で活きた情報が得られたのも、投資が初めての私でも理解しやすくて身になりました。

「節税を本気で考えたい、本業以外の収入の柱を構築したい」

と思っている方には、これを見るだけでもかなり刺激になりますし、投資に対する考え方が一変すると思います。

マンション投資の教科書

※完全無料ですぐ読める

※テキストを貰うだけでもOK

手取り減りすぎて、正直ツラくないですか?

私の場合ですが、

何もしない普通のサラリーマンを続けていたら、毎年250万円以上も国から取られ続けていたわけです。

仕事を辞めるまで、何十年もずーっと。

暮らすには問題ない位の収入はあるけど、人より頑張って稼いだのに、人より多くの税金を払い続けないといけない。

給与明細見ながら「何かしないとヤバいな」って漠然と思ったんですよね。

ヤバいと思った私はすぐに投資の勉強を始めて、一年後にはマンション投資を始めました。その結果、年間110万円も節税することができています。

家賃収入も合わせたら、手取りで年間230万円も増えています。

月並みな願望ではありますが、前から憧れていたベンツを買うこともできましたし、生活にも余裕が生まれ、お金の心配をすることもほとんどなくなりました。

リスクの可能性はありますが、これだけ手取りが増えればそれなりのことには対処できますし、eBookの知識を元にその準備も既にしてあります。

家賃収入も

※完全無料ですぐ読める

※テキストを貰うだけでもOK

■さいごに

最後に、マンション投資のメリットを簡単にまとめます。

・本業以外の資産形成ができる

・数百万円規模の節税も

投資でローリスク・ローリターン、効率的な節税までできるのは不動産ぐらいです。

早くやればやるだけ、その分、“失うはずだったお金”が守れます。

少しでも将来への不安を感じているなら、具体的な節税方法や不動産投資の流れがわかるこの無料eBookだけでも、お手好きの時にぜひ。(無料です。)

難しそうに見えますが、やることは案外シンプルです。

サラリーマンやプレイヤーとして、バリバリ働いて年収を上げるというのもいいですけど、一度でもいいので「不労に近い収入」を経験すると、本当に180度世界観が変わります。

もう少し上のステージを目指したい方にも、ぜひ。

マンション投資の教科書

※完全無料ですぐ読めます

※テキストを貰うだけでもOK